价格几乎跌至原厂成本,存储市场何时守得云开见月明?

峰会新闻 2023-03-30 15:20 CFM闪存市场

正如跌宕起伏的存储行情,中国闪存市场峰会CFMS的召开也是一波三折。春暖花开之际,一切都展现出欣欣向荣的景象。CFMS2023也于3月23日深圳宝安JW万豪酒店如期举办并圆满落幕,感谢大家支持!

疫情三年,存储市场发生了巨大的变化,如今国内放开,但需求恢复不及预期,海外市场也因通胀制约差强人意,产业链各环节深受高库存困扰。那么未来存储市况将如何发展?存储产业应用市场又发生了哪些新变化?深圳市闪存市场资讯有限公司总经理邰炜先生在CFMS2023中做了详尽报告!

价格几乎跌至原厂成本价,存储市场何时乌云散去?

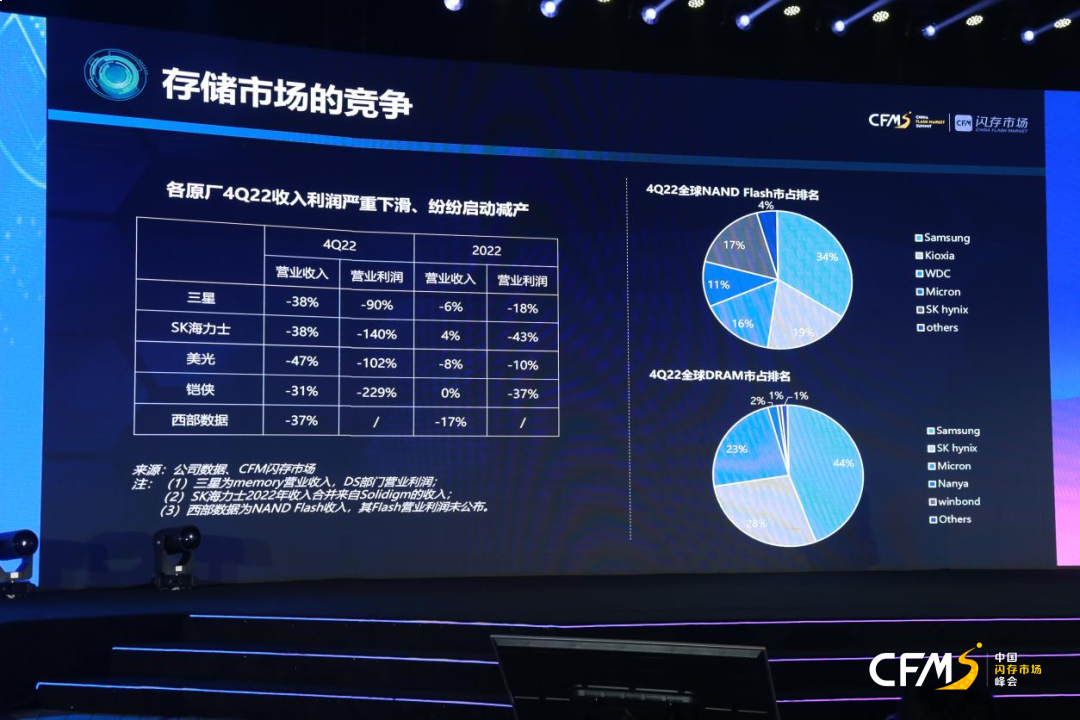

2022年下半年存储市场遭遇重创已经直接影响各厂商的业绩表现。尤其在四季度,各大存储原厂存储收入均大幅下滑,除三星外,其余原厂均遭遇利润亏损,而三星也仅仅只能勉强维持住存储部门的盈利。为延缓价格跌势,各大原厂也纷纷启动减产计划。

邰炜先生表示,目前市场价格几乎已经到了很多原厂的成本价,尤其今年一季度解封以后,并没有出现预期的爆发性的经济增长。经过将近一年的行情调整,加上需求逐步的回升、库存压力逐步释放,我们预计今年二季度可能将是这一轮行情的最低点,存储行情很可能在三季度迎来新的变化或者增长。

消费类终端出货量下滑,2022年存储市场规模收缩15%,但存储容量仍保持增长

目前存储芯片的三大主力应用市场仍是智能手机、PC和服务器,2022年PC出货量较2021年减少13%,智能手机出货量较2021年减少9%。根据CFM闪存市场数据,2022年智能手机和PC约消耗56% NAND Flash产能,相较2021年下降8个百分点;约消耗51% DRAM产能,相较2021年下降4个百分点。

相较于消费类终端设备的颓势,服务器领域则保持着强劲的增长,2020-2025年eSSD出货量保持9%的年复合增长率增长。

受全产业链去库存压力影响,存储行情一跌再跌,全球存储市场规模也结束了持续两年的增长,相较2021年下滑约15%,达到1392亿美元。其中NAND Flash为601亿美元,DRAM为791亿美元,较2021年均有不同程度的下滑。

尽管消费类终端设备出货量下降,但是各类终端设备搭载的存储平均容量仍在增长。其中,手机方面中低端手机向128/256GB发展,高端手机向256GB/512GB/1TB发展,手机内存也迈向10+GB,尤其在中高端的安卓手机中越来越多地搭载12GB/16GB的LPDDR。在PC市场上,搭载1TB/2TB的SSD的PC也在逐渐增多。

反映到全球存储容量规模上,2022年全球NAND Flash容量增长6%至为6100亿GB,全球DRAM容量将增长2%至1900亿Gb。

NAND Flash制程已迈入200层以上,DRAM已进入1β制程工艺

从技术演进上,去年各大原厂均推出了200层以上堆叠的NAND Flash产品,DRAM技术也在快速发展,并在2022年进入到1β制程工艺或者说1b制程的生产。

展望未来技术发展,NAND Flash厂商相继探索存储阵列堆叠在CMOS上方的结构,这种结构不仅使得单片wafer上生产的die数量增多,也更加富有想象空间。DRAM技术上,未来EUV技术升级到High-NA,半导体光刻技术之路走到尽头,未来DRAM技术的演进或将放缓。但除了依靠成本高昂的EUV光刻机,业界还在尝试通过3D DRAM、先进封装技术等诸多方法来尝试突破DRAM技术瓶颈。

中国仍是最为重要的半导体市场,各市场领域正悄然变化

纵观全球,中国仍是最为重要的半导体市场之一,细分应用来看,随着国内5G渗透率接近饱和,加上近年来因疫情管控因素,消费者消费意愿降低,智能手机市场天花板已现,PC消费也随着疫情放开逐渐回归正常水平。

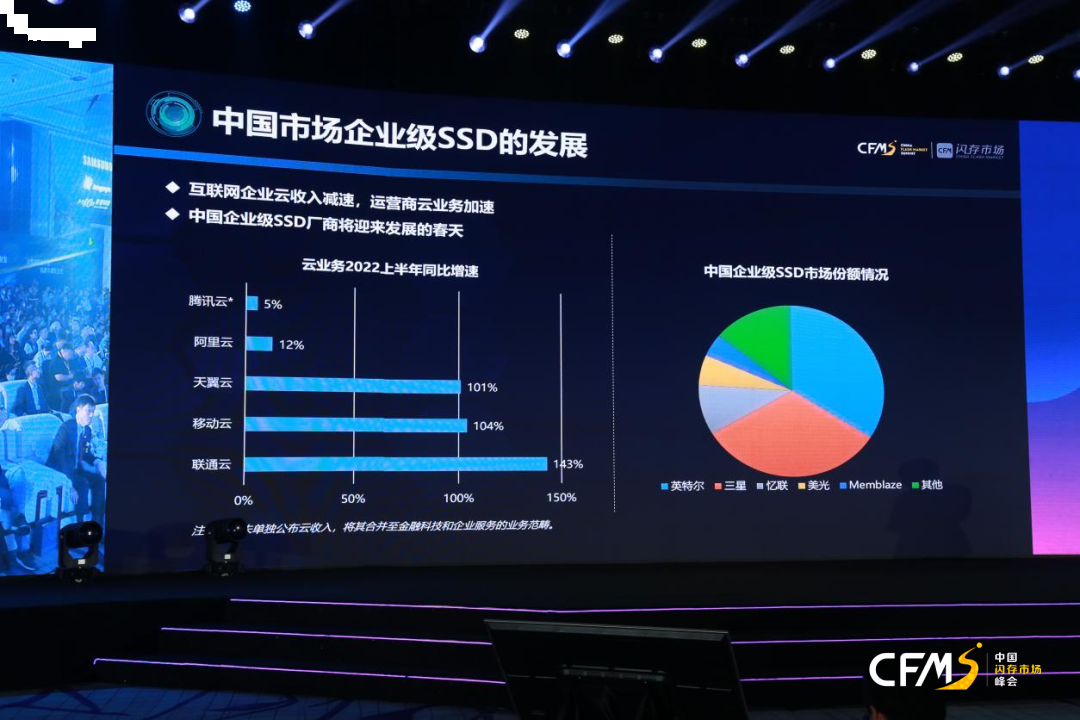

至于最受瞩目的服务器市场,国内云服务市场也正悄然发生着变化。2022年以天翼云、移动云、联通云为代表的运营商云计算收入快速增长,在2022年上半年增速分别达到100%以上的增幅,而这种高速增长趋势持续2022年全年。与此相对,除字节外,阿里、腾讯、百度等互联网云服务提供商的云收入表现却较为逊色。

随着企业级数据中心市场蓬勃发展,加上消费类市场竞争激烈,越来越多的存储厂商瞄准了企业级存储市场。虽然英特尔、三星等厂商依然占据着大部分中国企业级SSD市场,但国内的企业级SSD存储厂商如得瑞领新、Memblaze、忆联、大普微等等也正以强劲的势头高速发展。