芯趋势丨复苏路上的存储行业,如何抓住AI大模型新增长点?

嘉宾专访 2024-04-02 14:49 21世纪经济报道 骆轶琪

随着部分上游存储原厂开始在2023年第四财季扭亏为盈,存储行业的周期拐点基本已经明确。

近日在CFMS | MemoryS 2024上,深圳市闪存市场资讯有限公司总经理邰炜演讲时表示,存储市场规模在经历连续两年的下滑后,2024年将回归正轨,今年存储价格呈平稳上升趋势。得益于先进技术以及新兴市场应用,存储行业正在从“价格”走入“价值”周期。

从应用市场看,手机、PC、服务器依然是存储的三大主力应用市场,但与以往不同的是,在AI技术要求下,其对三大主力应用市场提出了新的存储要求,从而推动存储市场稳步发展。

多名业内人士都对21世纪经济报道记者表示,目前存储行业的涨价态势依然会持续,不过考虑到涨幅太大会一定程度抑制下游需求,预估后市大幅涨价态势将不可持续。

目前下游终端市场的需求状况表现不一,头部存储厂商如何应对当前市场趋势?新崛起的AI终端类应用又对存储行业提出什么新挑战?

周期扭转

近期头部存储厂商发布的财报显示,四季度公司营收环比快速成长,同时部分上游公司已经实现扭亏为盈。

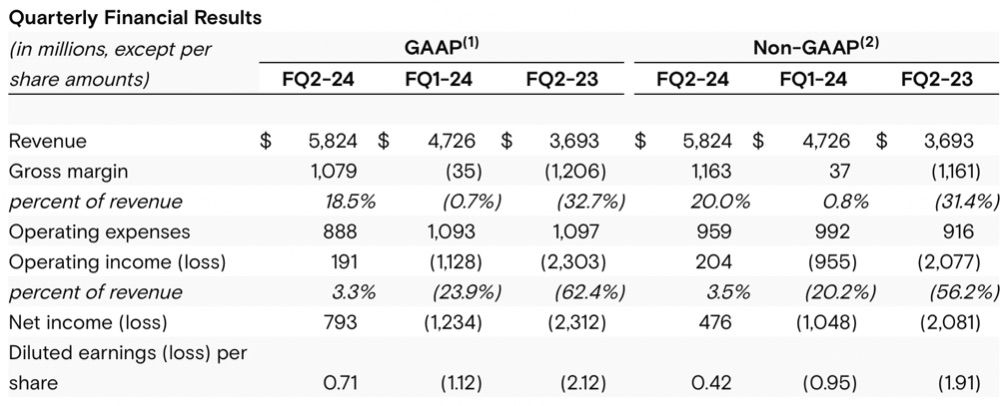

美光2024财年第二财季(截至2024年2月三个财务月份)报告显示,GAAP净利润为7.93亿美元,上一个财季则为亏损12.34亿美元,2023财年同期则为亏损23.12亿美元。明显实现大幅扭亏。

(美光2024财年第二财季主要数据)

在2023年四季度,SK海力士便已实现扭亏至约盈利2.6亿美元。可见在上游厂商持续减产效应推动下,伴随存储产品开始涨价趋势后,产业链公司也逐渐开始回归正常盈利状况。

2023年四季度财报显示,慧荣科技的业绩也出现反弹,第四季度实现营收2.238亿美元,环比增加17%。

慧荣科技终端与车用存储(CAS)业务群资深副总段喜亭受访时表示,此前美国厂商MaxLinear(迈凌科技)对慧荣科技发起收购后,引发部分客户担心是否可以延续后者的产品延续性,叠加存储行业正值下行周期,对慧荣科技在2022年至2023年部分季度业绩带来较大影响。

但该收购案在2023年7月被迈凌科技单方面叫停,随后慧荣科技为推动业务恢复正常,花费了较多精力与客户沟通;叠加存储行业也走在触底反弹过程中,支撑了公司业绩。

“目前一季度还没结束,但我们预估2024年会有强劲成长。纵然需求端表现还没有显著改善,但对慧荣科技而言此前造成份额失落的原因改变了。”段喜亭补充道。

业内人士普遍认为,当前存储行情扭转主要源于上游存储供应商的减产推动库存逐渐回归正常,目前价格方面已有明显涨幅,例如三星对NAND闪存提出了20%涨价,不过还没到周期顶点前后的价格阶段。

段喜亭表示,此前预估在今年下半年开始闪存会供不应求,但目前看这一幕在上半年就已经有一定迹象。“个人预估闪存涨价趋势将持续到2025年第一和第二季度左右。虽然在今年下半年开始涨价幅度会相对平缓,但趋势依然看涨。”

至于DRAM内存市场,他认为其下半年价格上涨态势的决定性因素,在于AI大模型在终端(手机和PC)市场的落地进度。

从整体趋势看,邰炜分析,存储行业从去年三季度开始,价格迎来全面反弹。叠加今年一季度再次大涨,预计今年后续三个季度的价格将保持平稳向上趋势。“当然我们也呼吁,过高过快涨幅将严重影响终端产品线的规划、打击容量扩充积极性,也不利于产业整体健康稳定发展。”

终端复苏

虽然本轮周期复苏始于上游厂商减产,但下游应用端也陆续开始出现新动力。只是具体终端产业发展阶段不同,其需求回温态势有所差异。

接受采访时,铠侠电子(中国)副总裁天野竜二分析道,过去一段时间,各大供应商通过生产节奏调整来应对客户库存挑战。“目前我们认为,调整已经来到比较健康的水平,市场需求也会随之逐渐恢复。具体来说,在PC和手机端,随着高存储容量机型导入、新机型换购需求增加,可以看到NAND市场会继续回暖。在企业级市场,预计数据中心、服务器相关需求在2024年下半年会逐渐回暖。”

天野竜二对21世纪经济报道记者表示,虽然目前看,包括手机和PC在内的数字电子消费品整体销量没有太大增长,但单机搭载的存储容量有明显增长。因此这对铠侠来说,成长机会在于平均容量的大幅上涨。

“在2024年下半年,我们期待数据中心服务器的企业级应用和需求将进一步增长。为此我们今年主要考虑在三方面推进:密切关注需求变化并调整和管理生产;在生产相关成本管理方面做到更优;通过先进的产品和技术支持市场需求更新。”他续称。

铠侠电子(中国) 董事长兼总裁岡本成之补充道,当前服务器整体市场需求还不是很强劲,不过铠侠中国区团队保持了日常跟中国主要服务器厂商的沟通,关注到中国市场对数据中心服务器有较多投资规划,结合总部跟全球主要服务器厂商的交流,目前市场普遍对下半年服务器市场的成长性抱有期待。

对于具体应用市场,段喜亭则分析,目前全球手机市场的复苏进度比PC强劲,相信前者将对业务有更大提振;在笔记本市场慧荣着力解决散热和卡顿问题,借助台积电6nm工艺带来很好功效;慧荣在企业级主控存储芯片方面也有较大进展,由于该项业务的复杂度超过消费级业务,相信随着今年积极推进企业级主控一级客户的落地,会有不错成果。

至于汽车终端行业,目前全球趋势看,汽车芯片部分市场出现一定结构性库存压力。不过段喜亭对记者表示,“我们看到,汽车行业在2024年尤其对NAND Flash存储容量需求在不断放大。”他续称,慧荣科技在汽车行业的布局逐渐涵盖国内造车企业、Tier1厂商、日本和欧洲等整车厂。

天野竜二则表示,“我们注意到,2023年中国新能源汽车市场的产量刷新了最高纪录,无论从销售还是出口都维持了较好成长态势。针对这种成长性,铠侠最新推出了UFS4.0产品推动普及。目前我们的产品在车载市场导入确实有较好的增加态势。”

铠侠电子(中国)闪存颗粒技术统括部总经理大久保贵史补充道,目前看车载存储市场正在推动从UFS3.0到4.0的切换,也即更大容量、更快速度,是该细分市场的主要诉求。

面对NAND市场持续进行层数堆叠的竞争,大久保贵史介绍,铠侠主要从4个角度在开发上努力:一是横向的平面精细化;二是纵向层数增加;三是架构创新;四是提升单个单元的储存比特数,例如从TLC到QLC、再到PLC路线等。

AI机会

虽然普通通用终端市场的复苏进度还受到全球宏观环境影响,但AI大模型的兴起必然推动AI相关终端应用成为存储新周期的支撑。因此AI终端的落地进度,一部分决定了存储行业的后市走势。

近两年,生成式AI看起来更多是为DRAM运存市场提出旺盛需求,对于NAND行业而言,段喜亭分析,实际上NAND闪存类存储本身处在AI生态链中,任何数据如果没有SSD(固态硬盘,NAND其中一种形态)无法运转起来,因此大模型兴起客观上就会引发对NAND需求。

“问题是,LLM(大语言模型)最开始在云端运行,要落地到终端侧,首先要精简和轻量化LLM模型,目前轻量化中很多用到DRAM存储,但这种方式成本很高,慧荣就在思考如何强化SSD的角色。”他续称,如何推动NAND从被动式存储进阶到主动式存储,从而令闪存成为AI成本架构破坏式创新的一部分成为关键。“如何强化AI生态圈、优化闪存能力,将DRAM要承担的成本转移到SSD来,降低整体BOM成本,才能让AI大模型真正普及,否则就会令这一进程进展缓慢。慧荣已经有方案在做了。”

对于AI大模型对存储行业提出的挑战,岡本成之对21世纪经济报道记者表示,“我们理解,并不是AI大模型本身对NAND闪存提出特别要求,而是这一轮AI技术变革带动从产业链传导对NAND需求增加。对于NAND行业来说,在更低成本前提下,持续推进更大容量、更快速度传输,是不变的演进逻辑,并不被是否有AI驱动所改变。”

段喜亭则分析道,AI大模型对主控方案提出的新技术需求,其一是高速度,其二是低延迟。具体来说,在大模型运行过程中,如何让SSD快速向CPU/GPU快速提供数据是一个关键要素;低延迟则能让快速流转的数据处理更加流畅。由此随着数据中心向PCIe Gen5技术演进,将纾解对DARM领域HBM(高带宽内存)的高规格需求。

在企业级需求层面,2023年AI服务器市场需求旺盛,全球主要的云厂商都将数据中心预算优先放在了AI服务器的规划上,在整体预算池有限的前提条件下就挤占了对传统服务器的需求。

“不过我们认为这种现象并不会长久。毕竟大语言模型(LLM)只是数据中心应用的一部分,绝大部分应用还是需要借助通用服务器的能力。”段喜亭对21世纪经济报道记者分析,相比整体计算需求大盘,GPT类大模型应用占比还不算大。

“因此我们预计这种AI服务器带来的排挤效应会在今年上半年出现反转。”他表示,将有越来越多数据中心建造者回归到把预算更多部署在通用服务器。“因为目前通用服务器的库存基本消耗完毕,我们看到今年上半年对通用服务器的预算和使用量都开始逐渐回升;预计到下半年,对通用服务器需求会有强劲拉升。”