CFM分析:“缺芯”浪潮下,存储行业供需关系变化与产业发展趋势

峰会新闻 2021-09-18 11:50 CFMS2021

9月14日,中国闪存市场峰会(CFMS2021)在深圳华侨城洲际大酒店圆满结束。在此次峰会中,不仅聚集了三星、长江存储、铠侠、美光、英特尔几大核心原厂,以及群联、英韧、中国电信、浪潮、江波龙电子、通富微电、沛顿科技、宜鼎国际、联发科技等产业链及终端应用企业。深圳市闪存市场资讯有限公司总经理邰炜先生也在峰会中以《存储标准、存储市场》为主题发表了重要演讲,详细解读存储市场发展现状。

“缺芯”浪潮下,存储市场供需平衡正悄然改变,明年不确定性加大

2021年,半导体产业链讨论最为热烈的无疑为“缺芯”话题,SoC缺、PMIC缺、汽车芯片缺……并且已经蔓延至存储行业。再加上,在智能手机厂商为抢占华为空下的市场份额加大备货、手机容量提前扩容,PC、数据中心需求强劲,汽车复苏等等的需求带动下,存储行情一路看涨。

据闪存市场ChinaFlashMarket数据,2021年全球存储市场规模将超过1500亿美元,增长26%,其中DRAM为910亿美元,NAND Flash为650亿美元。全球NAND Flash总经营量在今年将达到5700亿GB当量,相比去年增长37%,而DRAM大约增长21%,达到约1900亿Gb的当量。

在“缺芯”的大背景下,终端厂商加大了囤货力度。然而,时间来到二季度,供不应求态势依旧持续,其中部分终端客户因overbooking引发砍单。当前虽然服务器需求仍在,但迫切性已经有所下降,在PC及智能手机客户砍单动作背后,如今的存储市场供需关系已经由全面供不应求转变为结构性供需失衡。

终端高库存+长短料已经对实际需求有所抑制,Q4在服务器需求向好的带动下仍有一定表现,但从明年开始不确定将加大。

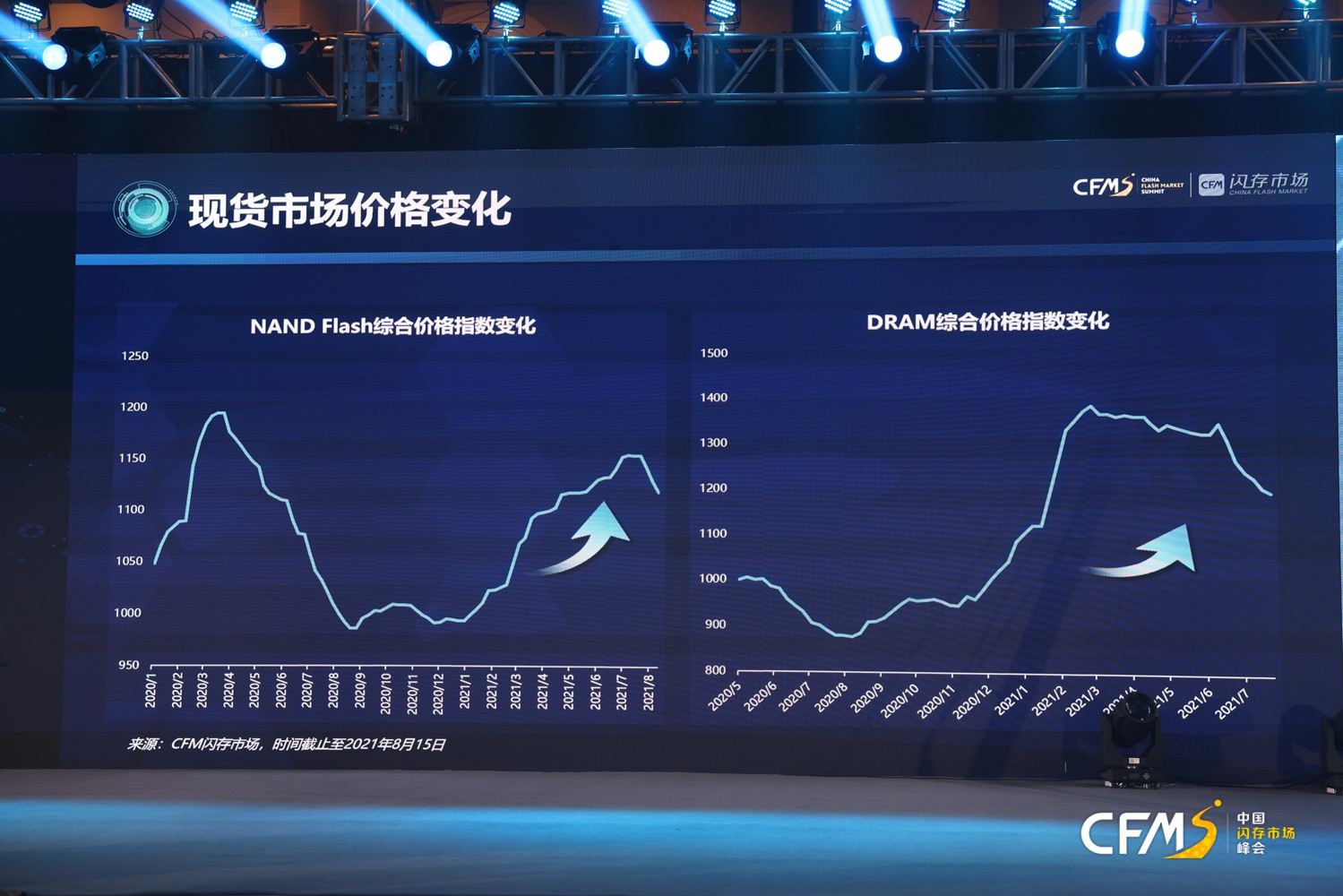

在对价格更敏感的现货市场,从今年1月份到8月底,整个NAND Flash和DRAM的综合价格指数分别上涨了12.4%和18.4%,前期这些过高的涨幅也引发了很多负面效应,我们可以看到在7月份,整个价格已经有了明显的下跌趋势,而整个市场处在倒挂行情持续了很久。

技术迭代不止,响应数据爆发式增长对高密度存储产品的大量需求

在竞争激烈的存储市场,低成本、高密度、高性能一直是存储厂商不懈追求的目标。闪存市场领域,三星、美光、SK海力士在今年都带来了最新176层3D NAND产品,长江存储也带来了128L产品,铠侠最新一代162L产品有望在2022年量产。3D NAND的堆叠已经进入了176L,下一代更是朝着2XX层挺进;从DRAM技术发展上来看,三星、SK海力士、美光在今年均会量产1αnm DRAM产品。

同时从产品上来看,今年下半年各原厂也会带来DDR5 DRAM产品。此外,配合着英特尔和AMD处理器平台的发布,预计DDR5在主流产品的应用将在2022年上半年放量。

后疫情时代,智能终端需求推动存储需求增长

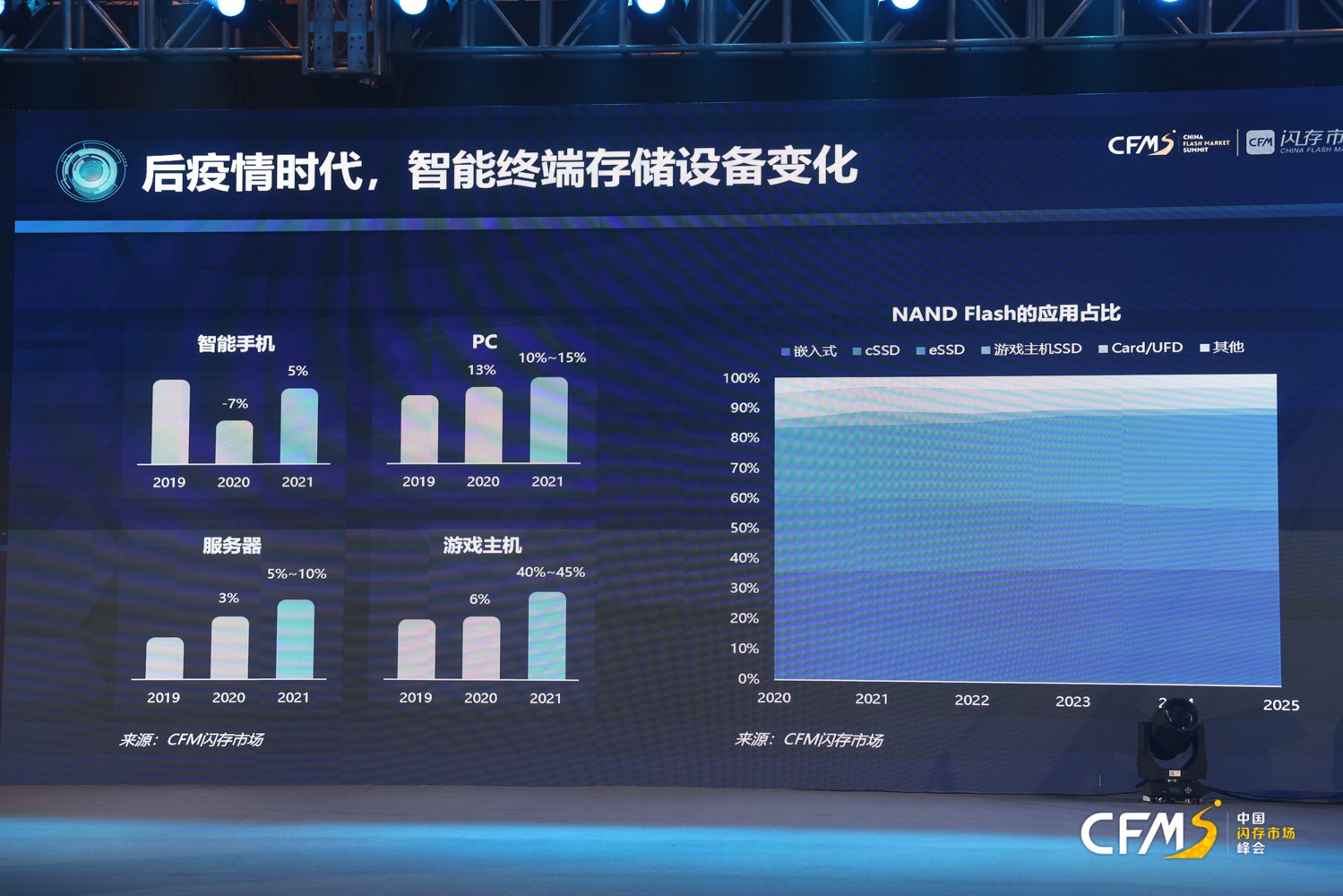

根据邰炜介绍,从NAND Flash产品应用来看,嵌入式产品和SSD产品占比最大,分别35%和50%。

在智能手机应用中,随着5G时代有更多对高清摄像、照片等的需求,智能手机对NAND Bit需求将以31%速度持续增长到2025年。在2020年底,华为、苹果、OPPO、荣耀、VIVO等智能手机平均容量超过100GB,同时智能手机整体平均容量也是在2020年首次突破100GB。

在SSD应用中,随着GB成本的下降,512GB已经成为消费类SSD的主流容量,另外,游戏主机对SSD需求也迎来快速增长。

另外,在企业级市场上,云计算公司逐渐扩大的资本支出规模,推动对企业级存储的需求。尽管当前在企业级市场上,以容量来看,还是以HDD巨多,高达87%。但从出货数量上来看,SSD与HDD出货量差距逐渐缩小,且企业级SSD的平均容量有望在2021年突破2.5TB。

中国企业的突破与机遇

在当前全球存储市场格局中,市场主流仍是海外厂商。在NAND Flash领域,三星、铠侠、SK海力士、西部数据、美光、英特尔合计占比约98%;在DRAM市场,三星、美光、SK海力士合计占比约94%,中国存储厂商市场规模尚且较小。

邰炜表示,“随着长江存储去年开始量产128层的产品以及长鑫存储下一代产品即将面世,中国原厂的市场份额将进一步增加。”

另一方面,在这个千亿美元市场上,从销售区域来看,中国市场的重要性凸显。全球各地区中,中国市场的DRAM和NAND Flash销售规模占据30%以上的市场份额,其中部分国际原厂在中国区的销售占比更是高达35%以上。

随着当前国内经济稳步复苏,并加大对“卡脖子”技术攻关研发的背景下,国内存储厂商背靠国内巨大市场体量,必定大有可为,国内产业链也必将进一步完善。